作者:萬匯會計師事務所 發表時間:2022-05-07

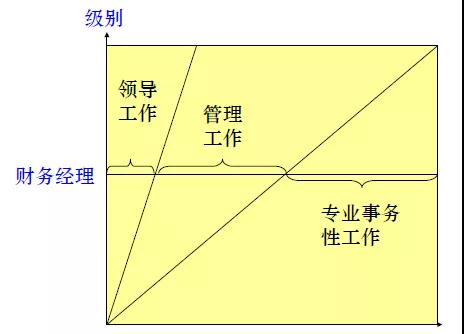

一、如何描述財務經理的日常工作

羅列日常工作,比如審核付款,檢查憑證錄入;

再把不太經常做的工作羅列一下,比如維護銀行/稅務/審計關系,每月的結賬把關,報告等;

再把對員工做了哪些事情羅列一下,比如對他們的管理/培訓/評估/團隊建設;

然后把對上司做的工作理順,比如計劃/預算和各種分析報告;

最后全面布局財務部的工作,比如流程/制度/政策建設。

做什么,什么時候做不是特別重要,重要的是在一段達成什么目標需要自己明確。

二、財務經理的技能與分配

跟財務相關的,審核合同、憑證等;

幫助員工協調沖突,幫助領導推進重要事項,協調下面員工跟其他部門溝通;

激烈別人、鼓舞別人的、解決麻煩事情,難題的。

三、能力與觀念升級

做到財務總監財務經理的時候就不是事物驅動性的了,不能在等著別人給自己分配活了;而是應該目標驅動型的,為公司未來的某個戰略,某個目標做準備,不能等到領導問起來的時候什么都不知道了。有些東西不懂的要開始學,有些東西要請教別人,請示領導。

規劃布局(下面的人員都應做什么,做布局,做調整);處理問題;審批文件(報銷等等);參加會議(自己部門的,其他部門的,公司級別的);溝通討論(跟員工溝通、跟銷售商量促銷政策等);商業交往(銀行,稅務局,海關,投資人,股東,券商);布置任務;指導工作;總結評估(部門取得的成績,總結公司的)。

從單任務處理系統轉變為多任務處理系統,由串行改為并行處理;經常布局并切換場景。很多事情和任務都是并行前進的。

①組織架構:對財務部人員、資源安排的調配

②崗位職責與任務分配

③工作規范與流程

①人力資源管理

②團隊績效管理

③團隊活動與文化

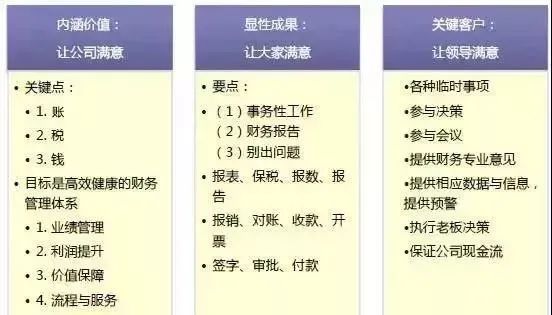

四、財務部目標與角色

?以最經濟有效的方式提供高質量信息、專業服務和業務控制;

?以滿足支持和配合公司的業務發展的需要,財務部的基本目標與公司的目標相同就是使股東效益最大化。

①財務帳和管理帳

②幫助公司做好科學決策

③財務管控智能,提高效率

④資金的管理

⑤幫助公司完成預算,促進發展

⑥績效管理

五、財務部門的業績

六、擬定工作拓展計劃書

工作程序和每天的主要工作內容;

深入了解公司業務、流程、人員等各個方面情況(參與會議,現場參加,走訪等等);

描述自己的管理思路以及將要采取的管理措施;

做好應對各種可能出現問題的防范措施和思想準備;

對自己工作(財務能力和體系)的未來發展目標提出設想。

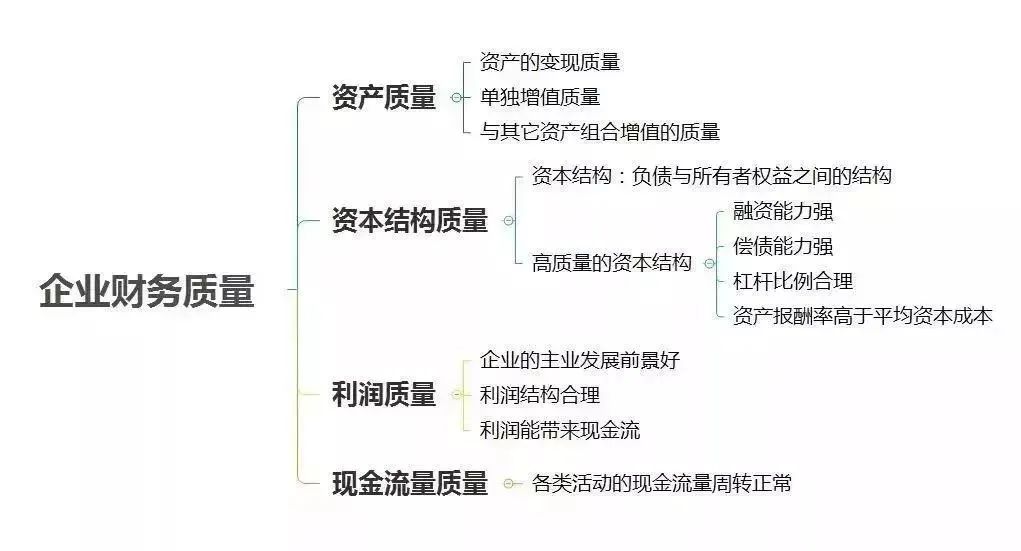

七、財務分析思維導圖及必備公式匯總

(1)資產質量;

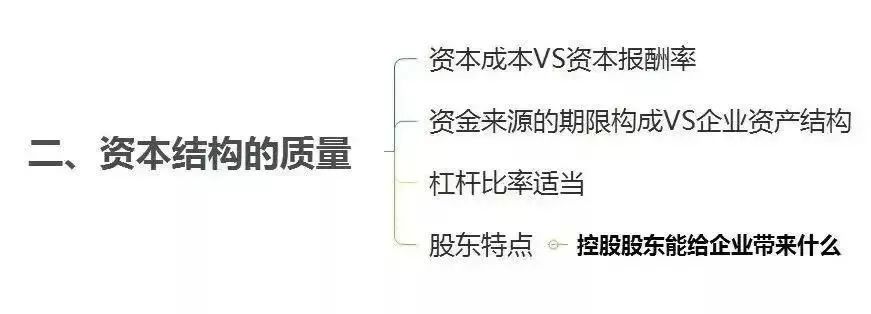

(2)資本結構質量;

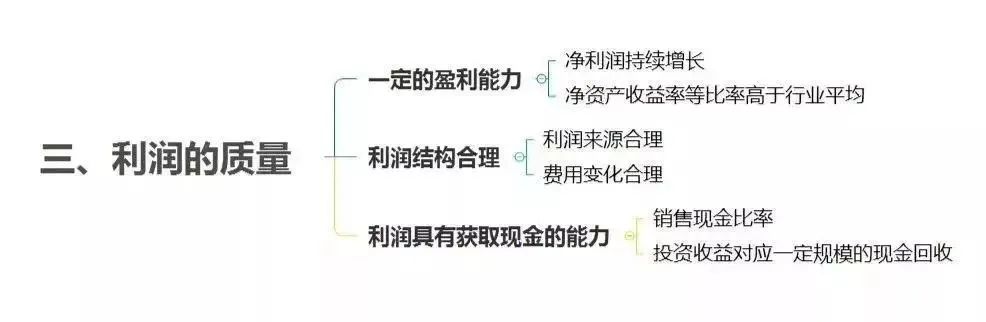

(3)利潤質量;

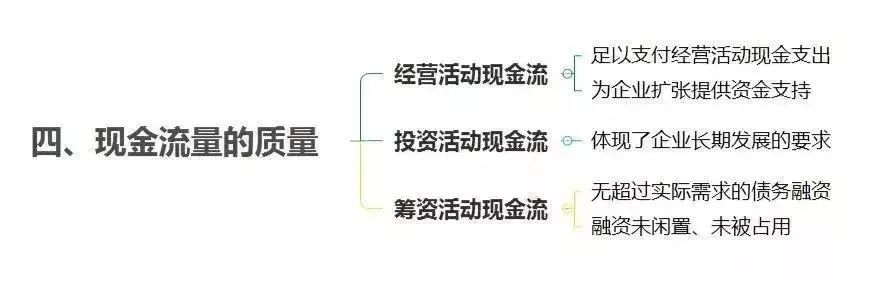

(4)現金流量質量。

所對應的就是三張報表:

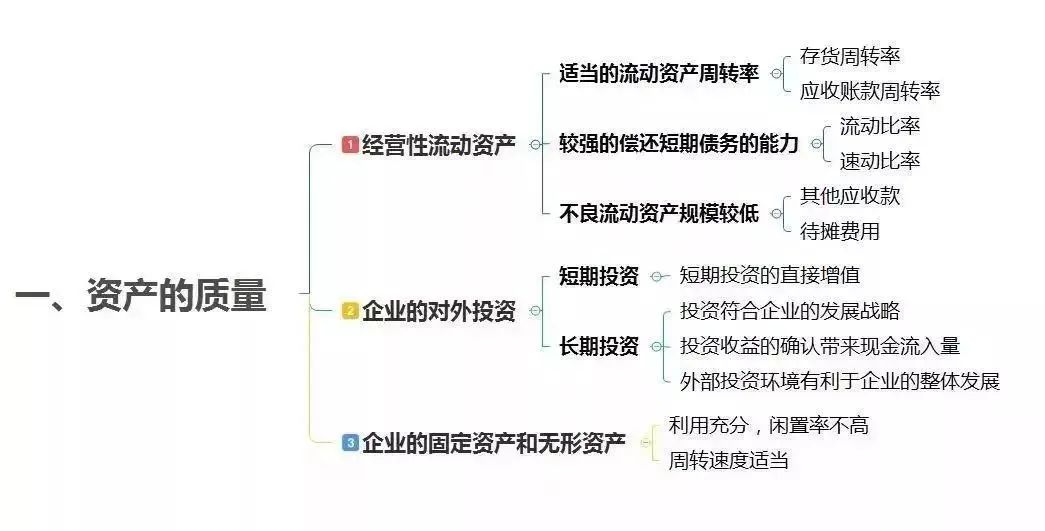

流動資產質量分析:

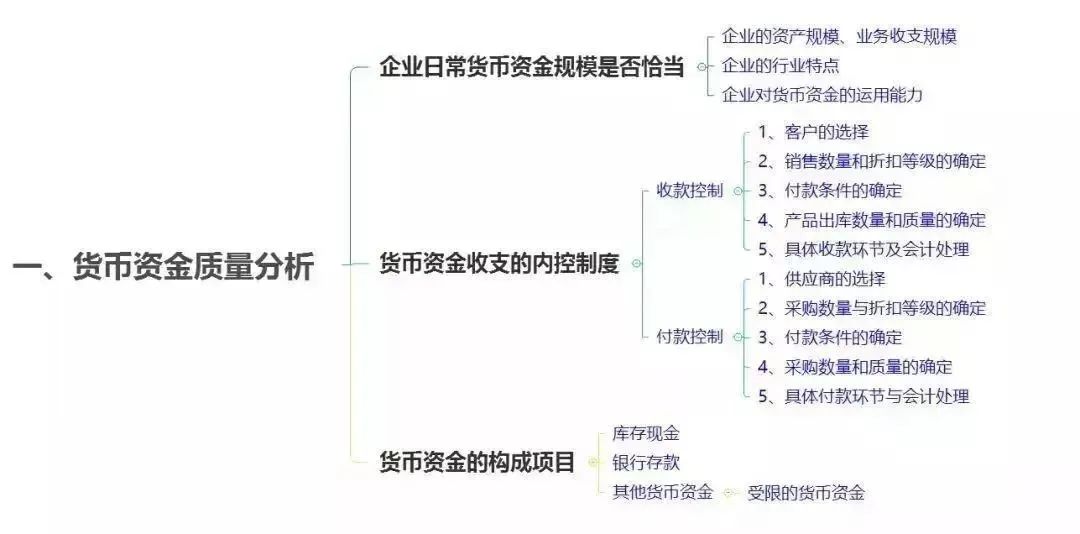

流動資產之貨幣資金:

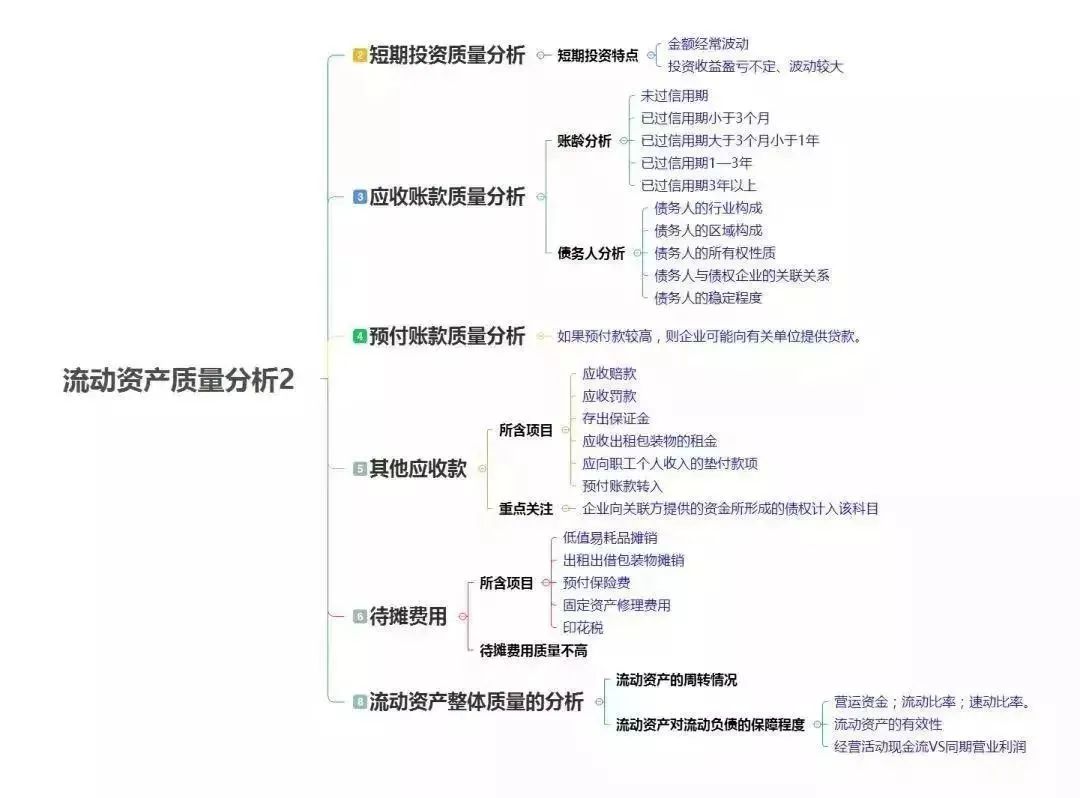

流動資產之應收款項等:

資本結構質量主要分析:

①流動資產質量

②長期負債質量

③所有者權益質量

很多財務分析都是從利潤表入手的。因為利潤表是企業的面子,為了讓面子好看,也就是讓利潤有質量,企業必須有資產質量和資本結構質量來保證。

利潤表就是一條線,幫我們牽引出企業的其他信息。

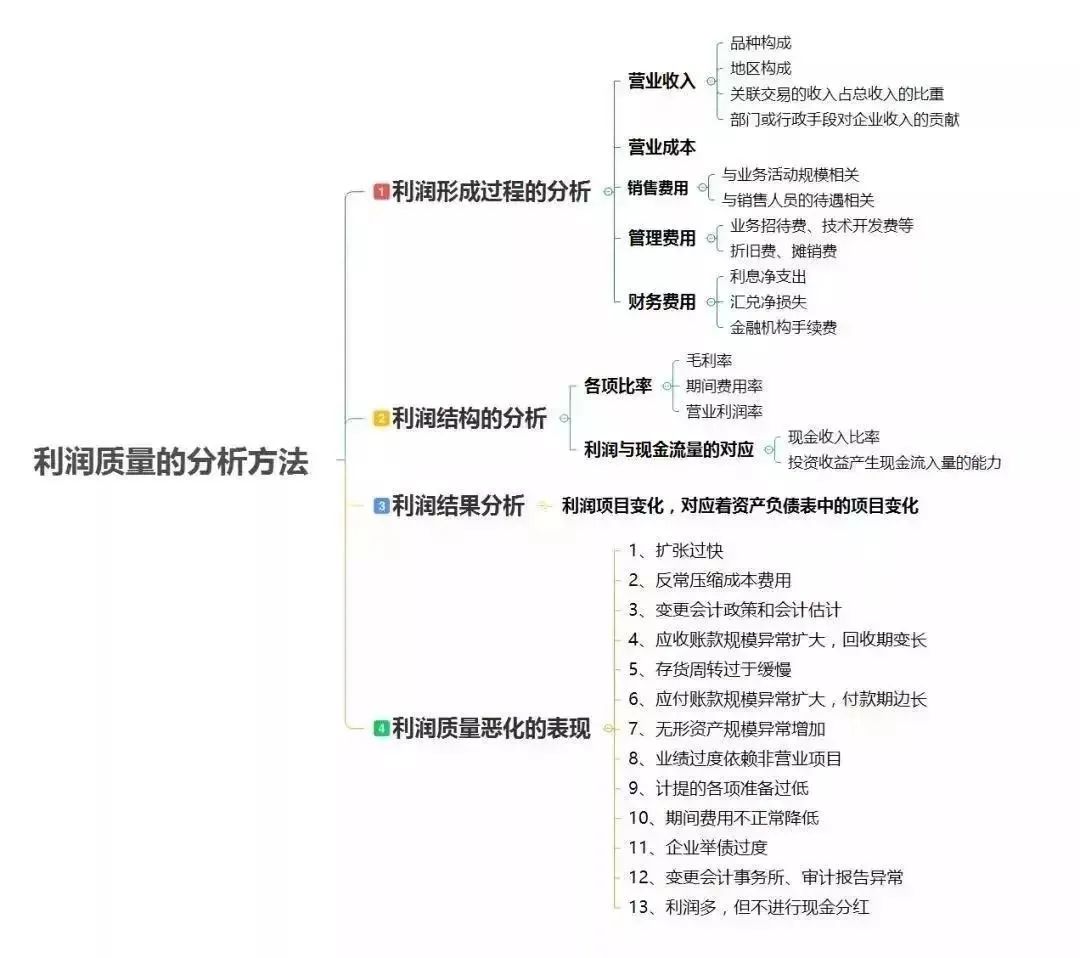

利潤質量的分析牽扯到諸多內容。

從利潤的形成到利潤的結構,再到利潤質量惡化的13個表現。

現金為王。利潤有質量最后還是要體現在現金上,即企業的利潤能給企業帶來現金,企業的經營性現金流量足以覆蓋企業的日常支出,甚至可以支撐企業投融資的需要。

結構清晰才能表達有力。用思維導圖整理的讀書筆記一目了然,會先讓自己具有財務分析的“全局觀”,然后再局部分析突破。

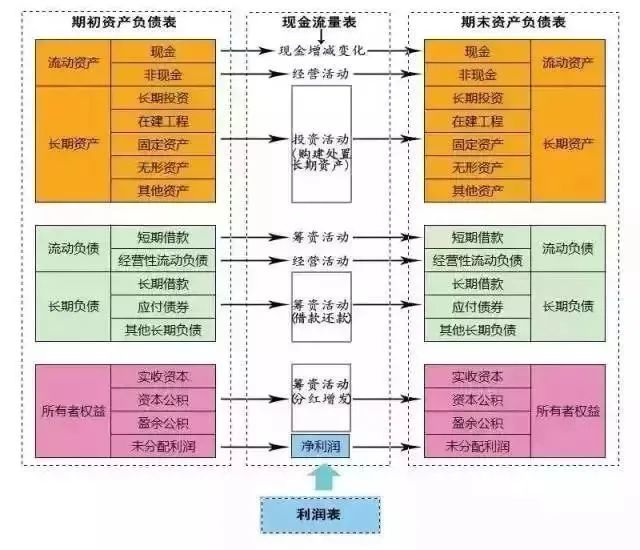

為了詳細的財務報表,以下通過一張圖看懂三張財務報表及其關系,這三張表代表了一個公司全部的財務信息。而三張財務報表,實際上是一個動態系統的簡化模型。

♦資產負債表:代表一個公司的資產與負債及股東權益。

♦利潤表:代表一個公司的利潤來源。

♦現金流量表:代表一個公司的現金流量,更代表資產負債表的變化。

資產負債表——所有表格的基礎。

從某種意義上說,一個公司的資產負債表才是根本。無論是現金流量表還是利潤表都是對資產負債表的深入解釋。在格雷厄姆的時代,會計準則并沒有要求現金流量表。后來的會計準則進一步發展,現金流量表才成為必須。因此在格雷厄姆的《證券分析》一書中對資產負債表的論述與分析是最多的。

現金流量表——資產負債表的變化

現金流量表是對資產負債表變化的解釋。現金的變化最終反映到資產負債表的現金及等價物一項。而現金的變化源泉則是凈利潤。凈利潤經過“經營”、“投資”、“籌資”三項重要的現金變動轉變為最終的現金變化。

首先,凈利潤經過營運資本的變化、攤銷折舊等非現金項目、其他項目(財務支出或收入、投資收益等)的調整,最終轉換為經營現金流。

其次,投資的支出與收益的現金流量。其中買賣資產對資產負債表的資產項目有影響。

最后,籌資的現金流量。其中,借債與還債會影響資產負債表的借款項目。分紅與增發會影響資產負債表的股東權益項目。

利潤表是凈利潤的來源。而凈利潤則直接影響資產負債表中股東權益的變化。

這三張表格是一個公司財務狀況的精髓與總結。也是公司這個動態系統的簡化模型。

那么,“財務報表分析”要分析些什么?面對財務三張報表的分析,從邏輯上講有四大導向:盈利性、安全性、效率性和增長性。

八、企業財務報表分析公式大全

流動比率=流動資產/流動負債*100%。指標越高,企業流動資產流轉越快,償還流動負債能力越強。國際公認200%,我國150%較好。

速動比率=速動資產(流動資產-存貨)/流動負債*100%。國際標志比率100%我國90%左右。

資產負債率=負債總額/資產總額*100%。指標越高負債程度高,經營風險大,能以較低的資金成本進行生產經營。保守比率不高于50%,國際公認較好60%。

資本保值增值率=扣除客觀因素后的年末所有者權益/年初所有者權益*100%,指標越高,資本保全情況越好,企業發展潛力越大,債權人利益越有保障。

資本積累率=本年所有者權益增長額/年初所有者權益*100%,指標越高,所有者權益增長越快,資本積累能力越強,保全情況好,持續發展能力越大。

主營業務毛利率=毛利(主營收入-主營成本)/主營業務收入*100%,介于20%-50%之間,一般相對合理穩定,流動性強的商品,毛利率低。設計新穎的特殊商品(時裝)毛利率高。

主營業務凈利率=凈利潤/主營業務收入*100%,反映企業基本獲利能力。

主營業務成本率=主營業務成本/主營業務收入*100%

營業費用率=營業費用/主營業務收入*100%

主營業務稅金率=主營業務稅金及附加/主營業務收入*100%

資產凈利率=稅后凈利/平均總資產*100%=主營業務凈利率*總資產周轉率。指標高低于企業資產結構,經驗管理水平有密切關系。

凈資產收益率=凈利潤/平均所有者權益*100%。反映投資者投資回報率,股東期望平均年度凈資產收益率能超過12%。

不良資產比率=年末不良資總額/年末資產總額*100%

資產損失比率=待處理資產損失凈額/年末資產總額*100%

固定資產成新率=平均固定資產凈值/平均固定資產原值*100%

流動比率=流動資產/流動負債*100%

速動比率=速動資產/流動負債*100%

資產負債率=負債總額/資產總額*100%

長期資產適合率=(所有者權益+長期負債)/(固定資產+長期投資)*100%

資本保值增值率=扣除客觀因素后的年末所有者權益/年初所有者權益*100%

資本積累率=本年所有者權益增長額/年初所有者權益*100%

主營業務毛利率=毛利/主營業務收入*100%

主營業務凈利率=凈利潤/主營業務收入*100%

主營業務成本率=主營業務成本/主營業務收入*100%

營業費用率=營業費用/主營業務收入*100%

主營業務稅金率=主營業務稅金及附加/主營業務收入*100%

資產凈利率=稅后凈利/平均總資產*100%=主營業務凈利率*總資產周轉率

凈資產收益率=凈利潤/平均所有者權益*100%

管理費用率=管理費用/主營業務收入*100%

財務費用率=財務費用/主營業務收入*100%

成本、費用利潤率=利潤總額/(主營業務成本+期間費用)*100%

銷售收現比=銷售收現/銷售額

營運指數=經營現金凈流量/經營所得現金

現金比率=現金余額/流動負債*100%

現金流動負債比=經營活動凈現金流量/流動負債*100%

現金債務總額比=經營活動凈現金流量/總負債*100%

銷售現金比率=經營現金凈流量/銷售額*100%

應收帳款周轉率(次數)=賒銷收入凈額/應收帳款平均余額

應收帳款周轉天數

=天數/應收帳款周轉次數

=計算期天數*應收帳款平均余額/賒銷收入凈額;

銷售收入凈額=銷售收入-現銷收入-銷售折扣與折讓。

存貨周轉率=銷售成本/平均存貨

存貨周轉天數=計算期天數/存貨周轉率

流動資產周轉次數(率)=銷售收入凈額/流動資產平均余額

流動資產周轉天數=計算期天數/流動資產周轉次數

總資產周轉率=銷售收入凈額/平均資產總額

總資產周轉天數=計算期天數/總資產周轉率

已獲利息倍數=(稅前利潤總額+利息支出)/利息支出

總資產報酬率=(利潤總額+利息支出)/平均資產總額

應收帳款周轉率(次數)=賒銷收入凈額/應收帳款平均余額,指標高說明收帳迅速,賬齡期限短,減少企業收帳費用和壞賬損失。

應收帳款周轉天數

=天數/應收帳款周轉次數

=計算期天數*應收帳款平均余額/賒銷收入凈額;

銷售收入凈額=銷售收入-現銷收入-銷售折扣與折讓。

存貨周轉率=銷售成本/平均存貨。一般情況周轉速度越快,變現速度越快,占用存貨資金少,占用相同數額的存貨而實現的銷貨成本大。

存貨周轉天數=計算期天數(年360天)/存貨周轉率

流動資產周轉次數(率)=銷售收入凈額/流動資產平均余額,指標高表明企業流動資產周轉速度快,利用效果好。

流動資產周轉天數=計算期天數/流動資產周轉次數

總資產周轉率=銷售收入凈額/平均資產總額。周轉速度快,企業的營運能力強;指標低,說明收入不足,或資產閑置浪費。

總資產周轉天數=計算期天數/總資產周轉率

已獲利息倍數=(稅前利潤總額+利息支出)/利息支出

總資產報酬率=(利潤總額+利息支出)/平均資產總額

來源:正保會計網校、財務職場、財智東方e講堂、財務經理人論壇等匯總整理,僅供學習交流參考,如有侵權請聯系刪除。