行業(yè)資訊網(wǎng)站首頁 > 行業(yè)資訊 >

作者:萬匯會計師事務所 發(fā)表時間:2022-04-26

非無保留意見的類型有保留意見、否定意見、無法表示意見。

保留意見:說明審計師認為財務報表整體是公允的,但是在存在影響重大的錯報。

否定意見:說明審計師認為財務報表整體是不公允的或沒有按照適用的會計準則的規(guī)定編制。

無法表示意見:說明審計師的審計范圍受到了限制,且其可能產(chǎn)生的影響是重大而廣泛的,審計師不能獲取充分的審計證據(jù)。

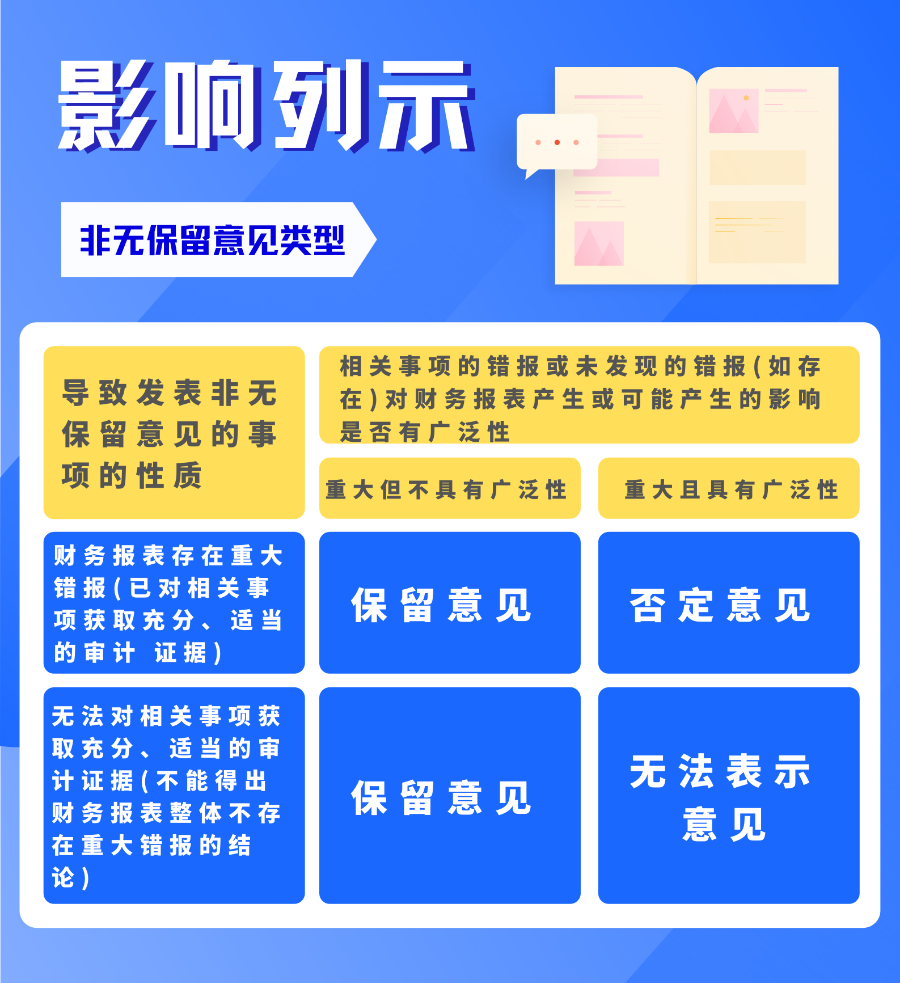

1.導致非無保留意見的事項的性質,是財務報表存在重大錯報,或是在無法獲取充分、適當?shù)膶徲嬜C據(jù)的情況下財務報表可能存在重大錯報;

2.注冊會計師就導致非無保留意見的事項對財務報表產(chǎn)生

或可能產(chǎn)生的影響的廣泛性作出的判斷。

上述兩個因素對非無保留意見類型的影響列示如下:

首先,導致注冊會計師發(fā)表非無保留意見的事項單獨或匯總起來對財務報表的影響或可能產(chǎn)生的影響一定是重大的。

在這個前提下,注冊會計師應當發(fā)表保留意見,還是否定意見或無法表示意見,取決于導致非無保留意見的事項(即財務報表存在重大錯報;或注冊會計師無法獲取充分、適當?shù)膶徲嬜C據(jù),財務報表可能存在重大錯報)對財務報表整體產(chǎn)生的影響或可能產(chǎn)生的影響是否具有廣泛性:

?如果不具有廣泛性,注冊會計師應當發(fā)表保留意見;

?如果具有廣泛性,則應當發(fā)表否定意見或無法表示意見。

針對上述應當發(fā)表否定意見或無法表示意見的情形,注冊會計師發(fā)表否定意見,還是無法表示意見,取決于注冊會計師是否已對導致非無保留意見的事項獲取充分、適當?shù)膶徲嬜C據(jù),并就財務報表是否存在重大錯報得出結論:

?如果已獲取充分、適當?shù)膶徲嬜C據(jù),注冊會計師應當發(fā)表否定意見;

?如果無法獲取充分、適當?shù)膶徲嬜C據(jù),注冊會計師應當發(fā)表無法表示意見。

其次,《中國注冊會計師審計準則第 1502 號——在審計報告中發(fā)表非無保留意見》第十一條規(guī)定了注冊會計師應當發(fā)表無法表示意見的一種特殊情形,即在極少數(shù)情況下,可能存在多個不確定事項。

盡管注冊會計師對每個單獨的不確定事項獲取了充分、適當?shù)膶徲嬜C據(jù),但由于不確定事項之間可能存在相互影響,以及可能對財務報表產(chǎn)生累積影響,注冊會計師不可能對財務報表整體形成審計意見。

同時,《<中國注冊會計師審計準則第 1324號——持續(xù)經(jīng)營>應用指南》第 33 段指出,當存在多項對財務報表整體具有重要影響的與持續(xù)經(jīng)營相關的重大不確定性時,在極少數(shù)情況下,注冊會計師可能認為發(fā)表無法表示意見是適當?shù)模窃趯徲媹蟾嬷性黾?ldquo;與持續(xù)經(jīng)營相關的重大不確定性”為標題的單獨部分。

來源:中國注冊會計師協(xié)會,如有侵權請聯(lián)系刪除。

服務熱線0371-60525111

網(wǎng)站首頁|關于萬匯|審計服務|資產(chǎn)評估|工程造價|稅務服務|成功案例|行業(yè)資訊|加入我們

聯(lián)系人:孫經(jīng)理 咨詢熱線:13526696803 公司地址:鄭州市金水區(qū)經(jīng)三路北環(huán)路口鑫苑金融廣場金座19樓1918

ICP備案證書號:豫ICP備16027338號 ? 2005-2019 河南萬匯會計師事務所 版權所有,并保留所有權利。